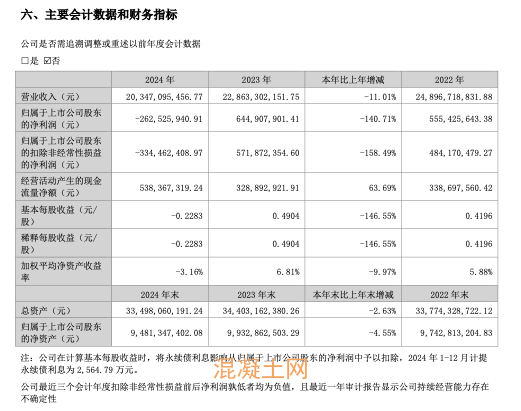

4月2日晚间,中建西部建设(002302)股份有限公司(以下简称“西部建设”或“公司”)发布2024年年度报告。公司2024年度营业收入203.47亿元,同比下降11.01%;归属于上市公司股东的净亏损2.63亿元,由盈转亏;归属于上市公司股东的扣除非经常性损益的净亏损3.34亿元,由盈转亏;基本每股亏损0.2283元/股。拟每10股派发现金红利1.25元(含税)。

▲西部建设公告截图

综观西部建设2024年年报,由盈转亏的业绩表现折射出房地产与基建产业链深度调整下的经营困局。作为混凝土行业头部企业,其亏损本质上是行业周期性下行、重资产模式弊端与战略转型滞后共同作用的结果。

房地产投资增速放缓与基建项目开工率下降直接冲击混凝土市场需求,行业量价齐跌的格局成为业绩滑坡的核心背景。公司核心业务高度依赖非金属矿物制品,但主要区域市场如四川、江苏等地营收同比降幅超近两成,尽管广东、海南等新兴市场实现增长,仍难抵消整体需求萎缩压力。产品售价下行与原材料、人工成本刚性上升形成利润剪刀差,叠加管理费用中薪酬福利及诉讼支出增加、财务费用因利息收入减少而攀升,进一步压缩盈利空间。

高杠杆运营模式在行业寒冬中暴露出结构性风险。公司虽通过收缩供应链预付规模实现现金流净额逆势增长,但这一策略本质是以牺牲业务扩张换取短期资金安全。资产端居高不下的负债水平,在市场需求收缩时显著放大经营风险,债务驱动的增长路径导致企业陷入“规模不经济”困境。

战略转型成效尚未形成有效业绩支撑。尽管公司持续推进区域布局优化与绿色低碳转型,并获评ESG央企50强等荣誉,但新兴产业培育速度明显滞后于传统业务衰退。技术创新与降本增效的实际转化效能有限,智能工厂建设与固废资源化利用等技术投入尚未形成规模效应,新旧动能转换迟滞导致企业陷入转型空窗期。

值得关注的是,政府补助规模缩减加剧利润压力。非经常性收益同比大幅下降,倒逼企业加速内生性盈利模式探索,但当前主营业务造血能力薄弱的问题仍未破解。区域市场复苏的不均衡性、应收账款周期延长潜藏的资金成本压力,持续制约盈利修复进程。

西部建设在年报中透露,公司2025年计划实现新签合同额530亿元,营业收入210亿元,利润总额1.5亿元。