(来源:中国混凝土网)

(来源:数字水泥网)

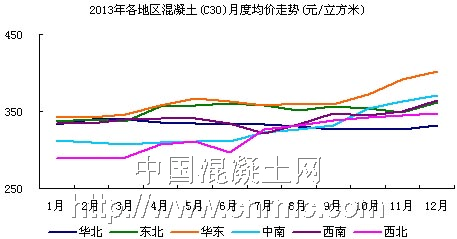

区域情况:

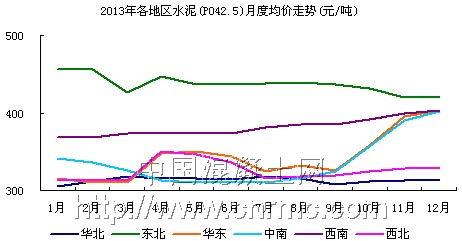

2013年原材料成本升高让混凝土企业感到不小的压力,政府加大环保力度导致水泥供给收缩,不少公司也自律主动收缩供给,导致不少地区水泥价格上涨超预期,而下游混凝土价格也迫于成本压力随之跟涨。从各地区的情况来看,华东、中南及西南地区涨幅最为明显,华北及东北地区则表示差强人意。

华东地区自4月旺季以来,市场库存的集中释放带动了混凝土市场价格的走高,全年呈现上扬走势,年末市场价格较年初上涨近60元/立方米。9月之后,华东地区受到原材料运费攀升,企业成本压力加大,同时多数混凝土企业原材料库存量下降速度明显,因此混凝土价格不断上涨。直到年底,华东地区受降雨降温及节日临近的影响,下游需求环比前期略有下降,企业库存相对偏低,价格才趋于平稳。

华北地区2013年全年混凝土价格稳中走低,由于市场需求持续疲弱,表现不尽如人意,全年均价维持在320-340元/立方米。由于上游水泥市场没有明显上升趋势,因此混凝土价格也很难有所突破。年底京津冀地区下游需求进一步减少,企业发货量降至六成左右,价格稳中略有上涨。

东北地区2013年混凝土市场表现稳定,4月初随着建设项目的逐步启动,混凝土市场价格随之走高,4月份混凝土报价较年初上涨20元/立方米。从10月开始,东北地区水泥企业陆续停窑,对全国水泥供给总量的控制起到一定的积极作用,年末混凝土价格也有所攀升。

中南地区上半年混凝土价格大稳小动,均价维持在310元/立方米左右。10月份,深圳多家预拌混凝土生产企业受前期“海砂门”事件影响被责令停业整顿。深圳市的混凝土价格因供求关系变化发生上涨。由于多家混凝土搅拌站被责令整改,其他混凝土搅拌站的混凝土价格也都随之跟涨。

西南地区2013年混凝土市场价格走势稳中有升,下半年略好于上半年。下半年四川、重庆和云南等地受雨水天气影响,下游需求并不理想,但由于企业库存较低,所以价格仍以平稳为主。年末,西南地区除云南、西藏两地价格保持稳定外,其余三省市混凝土价格均出现了变动,其中,四川、重庆两地因需求上升,区域混凝土价格有所上调。

西北地区因天气较冷,市场启动晚于南部,年初混凝土价格一直处于低位,下半年随着建筑项目的逐步启动,混凝土价格也呈现稳中走高的态势。10月中旬,甘肃地区由于原材料供应不足、车辆限行、大气污染治理、水泥涨价等问题,混凝土企业均上调报价,上调幅度在15-30元/立方米,市场价均在380元/立方米以上。

2014年春节过后,各地区受到雨雪天气的影响,混凝土市场缓慢启动。目前东北地区市场尚待复苏,华北、华东地区天气影响减弱,混凝土需求也将逐步恢复,中南、西北、西南地区以观望为主,需求稍有回暖,价格均存上涨机会。

投资情况:

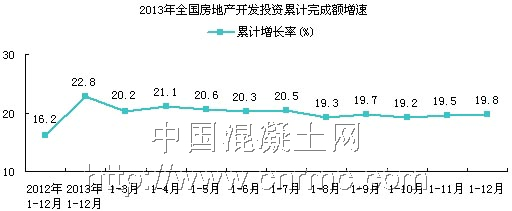

房地产是混凝土市场主要的下游需求行业,房地产投资对整个混凝土市场影响较大,根据国家统计局发布的数据显示,2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%,增速比2012年提高3.6个百分点。其中住宅投资58951亿元,增长19.4%,占房地产开发投资的比重为68.5%。各地区中,东部地区房地产开发投资47972亿元,比上年增长18.3%;中部地区投资19045亿元,增长20.8%,比上年减少0.9%;西部地区投资18997亿元,增长22.6%,比上年减少0.5%。

2013年以来,虽然受“限购限贷”政策的影响,房地产市场一度出现较为低迷的状态,但这并不能挡住我国房地产市场投资继续保持两位数的增长。从数据来看,2013年前两个月全国房地产投资数据超出市场预期,呈现出增速明显反弹趋势,宏观经济温和回升为房地产市场的发展提供了有力支持。一直到2013年,房地产市场可谓是“高烧不退”,但从2014年开始,在宏观政策不明朗的背景下,市场人士对未来的房地产并不看好,房地产市场或将趋于理性,2014年基本面可能较2013年降温。

(来源:国家统计局)

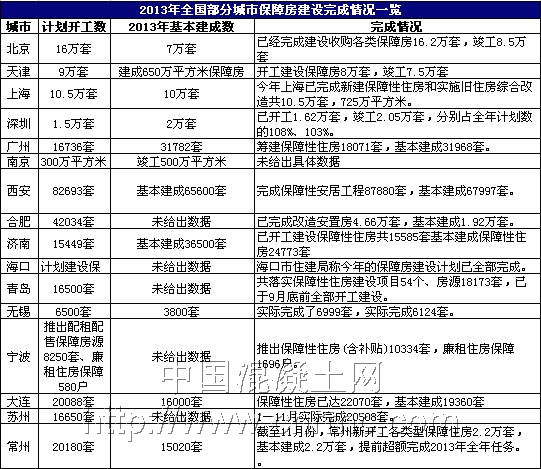

保障房方面,保障房建设是我国混凝土市场良好发展的重要推动力之一,根据“十二五”规划,我国将建设3600万套保障房,自2011年到2013年底,全国保障房累计开工建设2490万套,已完成“十二五”目标任务近7成。近几年,我国保障房在建量逐年减少,2011-2013年,保障房新开工量分别约为1000万套、700万套和600万套,而住建部表示2014年保障房新开工量将于2013年基本持平。预计保障房投入量的不断减少将对混凝土市场带来一定的负面影响。

(来源:新浪房产)

铁路建设方面,铁路建设对于高性能、耐久性的混凝土需求量很大,因此对于混凝土市场的发展有着深远影响。2013年全国铁路固定资产投资完成6638亿元,投产铁路新线5586公里,其中高铁1672公里。2013年上半年,各地铁路项目启动缓慢,其中多条高铁出现停工、放缓或推迟建设现象,资金缺乏则是主要因素,资金短缺严重制约了铁路建设的发展。上半年铁路建设开工不足也对混凝土市场产生了一定的冲击。2014年,国家计划安排铁路固定资产投资6300亿元,投产新线6600公里以上,将以中西部地区铁路建设为建设重点。此外,引入民营资本将是今后铁路建设发展的方向,铁路屡屡负债是倒逼向民营资本抛橄榄枝的主要原因。铁路投融资改革将有望缓解铁路资金问题,也为铁路建设提供有力的保障。

除了城际铁路建设,近年来我国城市轨道交通建设也已进入快速发展期,预计建设热潮至少持续10年以上。2013年以来,北京、上海、广州、深圳、成都、武汉、大连、长春、福州、西安、重庆、沈阳、长沙、南京、合肥、苏州等城市举行了地铁车辆的大量招标,城市轨道交通建设迎来高涨。至2013年底,我国轨道交通运营线路累计达80条,运营总里程达2400公里,运营车站达1600座。预计2014年,在既有和新开工项目双高的作用下,轨道交通投资需求将首次突破3000亿元,达3200亿元。投资较大的有上海、北京、重庆、武汉、西安等城市,轨道交通预计未来将成为混凝土市场发展的重要推动力之一。

展望:

混凝土行业一直以来是依靠国家基建投资带动行业扩大规模和增长,而目前来看,稳步增长是我国经济建设发展的主旋律,未来很难有太大规模的国家基础建设投资,混凝土行业的发展速度预计将由高速转为稳增长的态势。而随着新型城镇化的步伐加快以及环保治理导致淘汰落后产能这两大因素的推动,预计2014年混凝土市场价格将稳中有升。

(来源:中国混凝土网,转载请注明出处,违者必究)